먼저 확인하세요

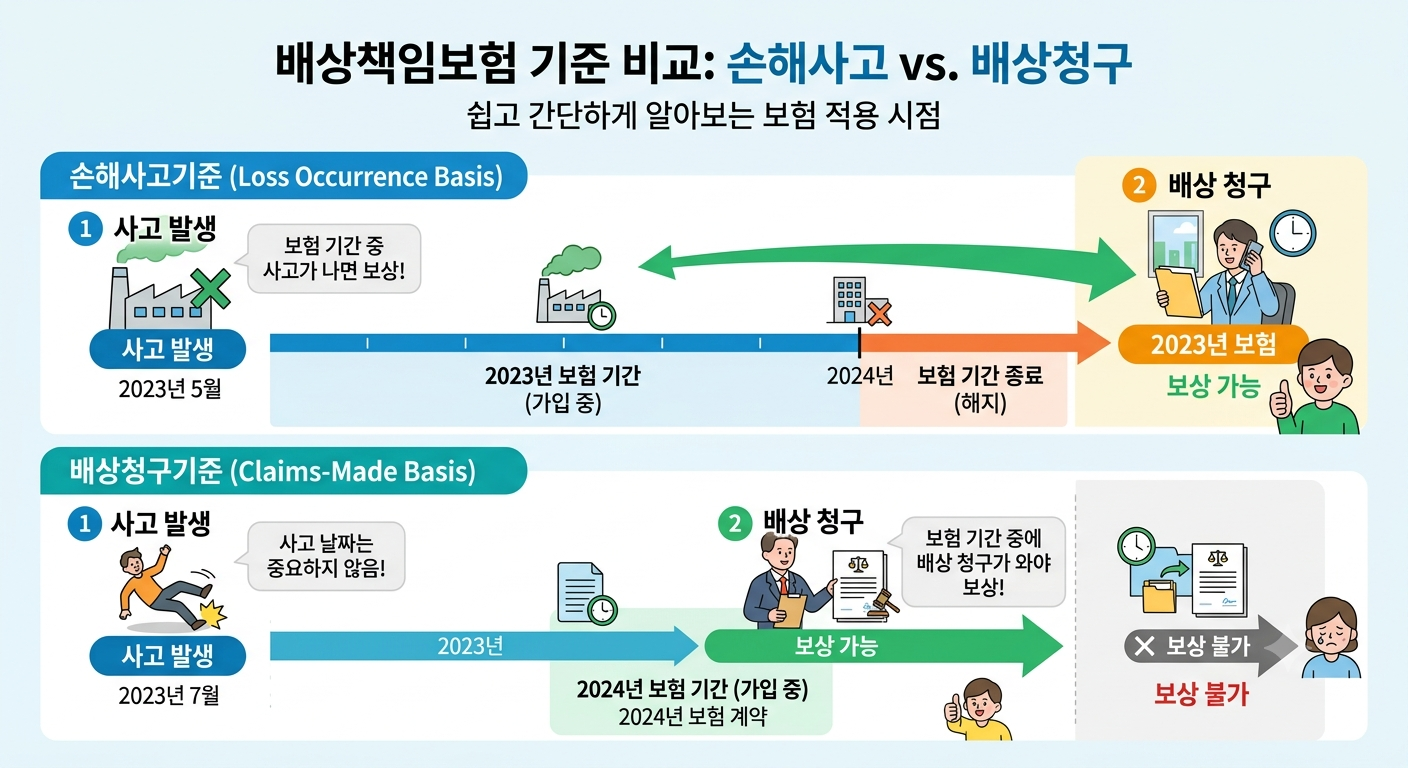

손해사고기준은 보험기간 중 사고 발생 여부를, 배상청구기준은 보험기간 중 배상청구 접수 여부를 보상의 핵심 조건으로 봅니다.

두 기준의 차이는 보험사가 어느 시점을 기준으로 보상 책임을 판단하는지에 있습니다. 손해사고기준은 사고가 보험기간 안에 발생했는지가 중요하고, 배상청구기준은 피해자의 배상청구가 보험기간 안에 제기됐는지가 중요합니다.

사고 시점이 명확한 제조업·유통업·일상 사고에는 손해사고기준이 이해하기 쉽고 안정적일 수 있습니다. 반면 의료사고, 설계 오류, 전문직 과실, 임원배상처럼 문제가 늦게 드러나는 장기잠복위험에는 배상청구기준이 실무적으로 더 적합한 경우가 많습니다.

손해사고기준이 유리한 경우

보험기간 중에 사고가 발생했다면 배상청구가 나중에 들어와도 사고 당시 보험계약으로 보상 여부를 판단합니다.

제조업의 제품 사고나 시설 내 사고처럼 사고 발생 시점을 비교적 명확히 특정할 수 있는 위험에 적합합니다. 사고가 발생한 뒤 보험을 해지하거나 보험사를 변경하더라도, 사고 당시 보험기간과 약관에 해당하면 당시 보험사가 보상을 검토합니다.

다만 물가와 손해배상액이 크게 오른 뒤 청구가 제기되면 과거에 설정한 보상한도가 현재 손해액에 비해 부족할 수 있습니다.

사례로 이해하기

2023년에 생산한 보일러가 같은 해 폭발했고 피해자가 치료 후 2026년에 배상을 청구했다면, 2026년에 보험이 없더라도 2023년 사고 당시 가입한 보험사가 보상 여부를 검토합니다.

배상청구기준이 유리한 경우

사고 또는 과실의 정확한 발생일보다 보험기간 중 배상청구가 처음 제기됐는지가 핵심입니다.

의사, 변호사, 설계사, 임원 등 전문직 위험은 과실 시점과 손해 발생 시점이 다르거나 피해가 수년 뒤 드러날 수 있습니다. 이런 장기잠복위험에서는 현재 유효한 보험으로 청구를 처리할 수 있어 사고일을 둘러싼 분쟁을 줄이는 데 유리합니다.

단, 과거 행위까지 자동으로 모두 보장하는 것은 아닙니다. 소급담보일 이후의 행위여야 하며 보험을 해지하거나 다른 보험으로 옮길 때 공백이 생기지 않도록 연속 가입과 보고기간 연장담보를 검토해야 합니다.

사례로 이해하기

2023년 수술의 부작용이 서서히 나타나 환자가 2026년에 처음 소송을 제기했다면, 소급담보일 요건을 충족하고 2026년 보험이 유효한 경우 그 계약에서 보상 여부를 검토합니다.

한눈에 보는 비교

손해사고기준 vs. 배상청구기준

| 구분 | 손해사고기준 | 배상청구기준 |

|---|---|---|

| 보험사의 보상 조건 | 보험기간 중 사고가 발생 | 보험기간 중 배상청구가 처음 제기 |

| 주로 적합한 위험 | 사고 시점이 명확한 제조·유통·시설 사고 | 늦게 발견되는 전문직·임원배상 위험 |

| 가장 큰 장점 | 보험 종료 후 청구돼도 사고 당시 계약으로 검토 | 사고일이 모호한 장기잠복위험에 유리 |

| 주의할 위험 | 미래 청구 시 과거 보상한도가 부족할 수 있음 | 갱신 중단·보험사 변경 시 보장 공백 가능 |

결론

사고 시점이 모호한 업종은 연속 갱신과 적절한 소급담보일을 전제로 배상청구기준이 더 안정적일 수 있습니다. 최종 선택은 업종, 계약 이력과 약관을 함께 검토해야 합니다.

본 내용은 일반적인 정보이며 실제 가입 가능 여부와 보장 범위는 보험사의 심사, 증권 및 약관에 따라 달라질 수 있습니다.